Revisão de cadastros fiscais na Reforma Tributária 2026: por que sua empresa precisa se adequar

A partir de 2026, não basta “emitir a nota direitinho”. Com a Emenda Constitucional nº 132/2023 e a Lei Complementar nº 214/2025, o Brasil passa a operar o IVA Dual — IBS e CBS — e cada campo do seu cadastro fiscal passa a influenciar alíquotas, créditos e validações automáticas.

Traduzindo: cadastro errado significa nota rejeitada, crédito perdido e, em casos mais críticos, operação parada.

Neste guia, a Contema Contabilidade explica, sem juridiquês, por que a revisão cadastral é urgente, o que exatamente precisa ser ajustado e como preparar sua empresa ainda em 2025 para entrar em 2026 com zero sustos.

👉 Reforma Tributária 2026: Guia Completo para Pequenas e Médias Empresas

Por que “cadastro fiscal” virou prioridade na reforma

Cadastro fiscal não é só CNPJ e endereço. É tudo o que conecta quem vende, quem compra, o que é vendido, onde é consumido e como é tributado.

No IVA Dual, a não cumulatividade exige dados precisos para que o crédito de IBS e CBS circule na cadeia. Logo, qualquer inconsistência trava o fluxo.

O recado é simples: sem cadastro limpo, não há crédito seguro. E sem crédito seguro, sua empresa e seus clientes pagam mais do que deveriam — ou não conseguem comprovar o que é devido.

👉 Notas fiscais na Reforma Tributária 2026: o que muda a partir de 1º de janeiro

Principais cadastros que devem ser revisados

1. Cadastro de empresas (fornecedores e clientes)

- Situação cadastral: CNPJ ativo e regular, incluindo inscrições estadual e municipal (quando aplicável).

- Regime tributário: Simples, Lucro Presumido ou Lucro Real — isso orienta regras de IBS/CBS por fora e direito a crédito.

- CNAE atualizado: a atividade define incidência, benefícios e até alíquotas. CNAE errado = enquadramento errado.

- Endereço e local de consumo: com tributação no destino, onde o cliente usa o produto/serviço importa. Endereço desatualizado ou cadastro incompleto pode invalidar o crédito.

Erros típicos e caros: cliente sem IE quando precisa; CNAE incompatível com o item; endereço desatualizado em operação interestadual; indicador de consumidor final preenchido errado.

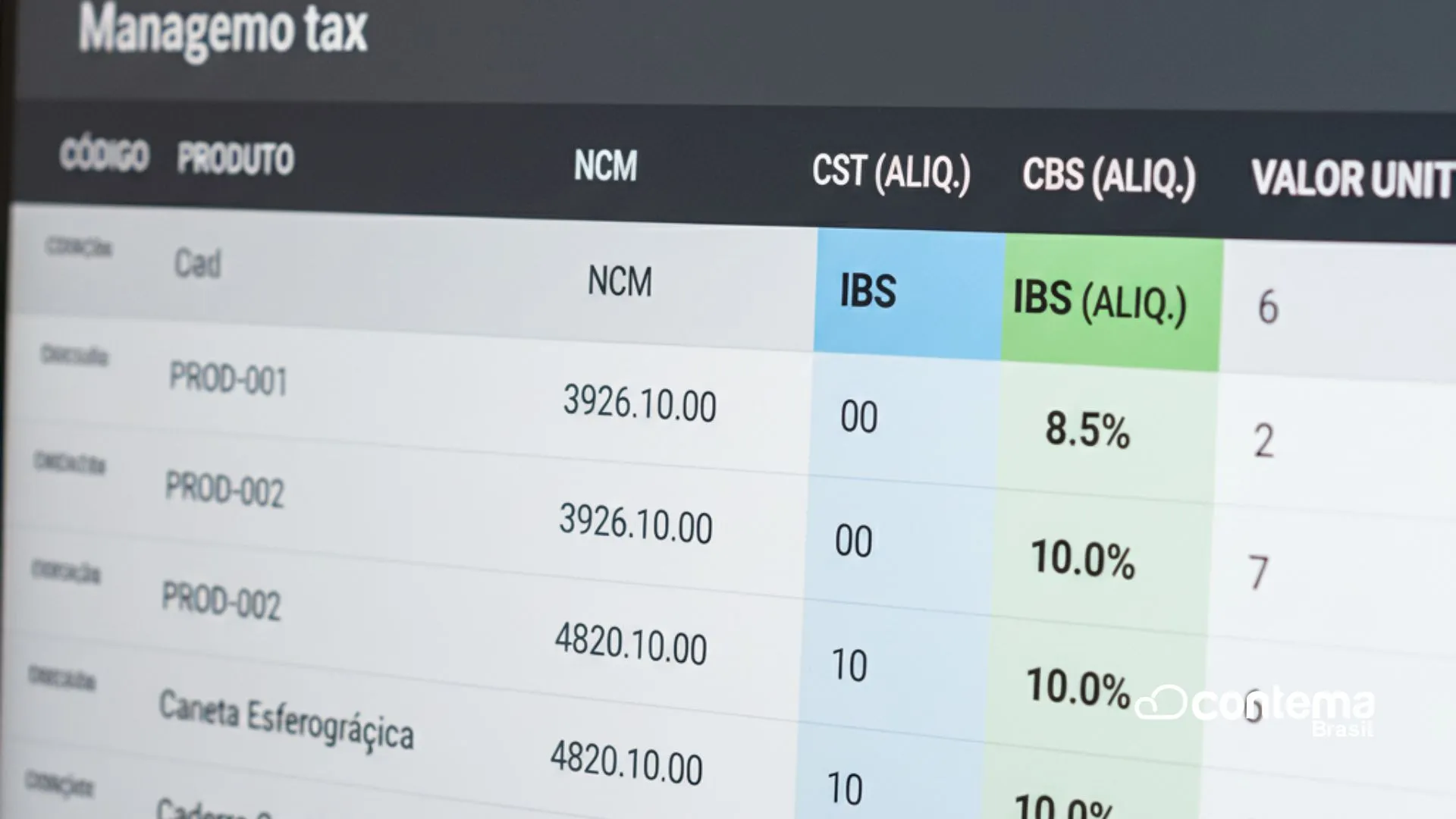

2. Itens, produtos e serviços: NCM, códigos e parâmetros tributários

- NCM (mercadorias) e código de serviço (NFS-e) atualizados.

- Parâmetros fiscais novos no documento: campos para IBS/CBS, classificação tributária, crédito presumido, quando houver.

- Mapeamento de exceções: itens com redução, alíquota diferenciada ou regra especial precisam de marcação clara.

Risco prático: item com NCM desatualizado pode gerar recusa de NF ou bloquear crédito do cliente. Em 2026, o sistema valida em tempo real.

3. Localização e destino da operação

Com a tributação no destino, o sistema quer saber onde o bem/serviço será consumido.

Para isso, cadastros precisam estar parametrizados para:

- Operações interestaduais e intermunicipais;

- Indicadores de consumidor final;

- Regras de prestação de serviços em local diferente da sede.

Falha comum: faturar para a sede do cliente quando o consumo é em outra filial/UF. Em 2026, isso pode alterar alíquota, negar crédito e até gerar rejeição.

Riscos de não revisar agora

- Rejeição automática de nota: leiautes de 2026 validam campos de IBS/CBS e destino. Campo errado = nota recusada.

- Perda de crédito tributário: se o cliente não consegue creditar, pede correção ou troca de fornecedor.

- Autuações e penalidades: obrigação acessória descumprida vira multa e cobrança de tributos.

- Custo operacional: refazer nota, ajustar cadastro, reprocessar pedidos, atrasar entrega.

- Desvantagem competitiva: enquanto você corrige, seu concorrente emite, credita e entrega sem parar.

O que fazer agora para adequar os cadastros fiscais

Trate este momento como ensaio geral. Aqui está o roteiro prático da Contema:

- Mapeie a base ativa dos últimos 12 meses: clientes e fornecedores que tiveram nota. Verifique CNPJ, IE/IM, regime e CNAE.

👉 Checklist da Reforma Tributária 2026: passos para sua empresa estar pronta até janeiro - Audite o cadastro de itens: NCM, código de serviço, unidade de medida, alíquota usual e regra de crédito. Crie uma tabela de exceções.

- Parametrize o emissor/ERP: garanta suporte aos novos campos de IBS/CBS, destino e crédito. Exija do fornecedor ambiente de homologação.

👉 Notas fiscais na Reforma Tributária 2026: o que muda a partir de 1º de janeiro - Treine as equipes: compras, faturamento, fiscal e vendas precisam falar a mesma língua. Faça pílulas de treinamento por processo: cadastro, emissão, conferência, correção.

- Rode testes reais: simule venda local, interestadual, serviço para outro município, devolução e remessa. Gere NF-e/NFS-e com IBS/CBS e confira os retornos.

- Crie um playbook de contingência:

- quem corrige o cadastro;

- qual prazo de ajuste;

- como informar cliente e comercial;

- como reprocessar sem perder o crédito.

- Monitore publicações oficiais: notas técnicas, ajustes de leiaute, comunicados da Receita/Comitê Gestor. Defina responsável interno e rotina quinzenal de acompanhamento.

Como organizar a revisão: do macro ao micro

Para evitar dispersão, siga esta ordem inteligente:

- Clientes e fornecedores estratégicos

- Top 20 em faturamento/compras.

- Operações interestaduais e B2B com crédito na cadeia.

- Itens mais vendidos

- 80/20 de itens de maior giro.

- Itens com histórico de crítica fiscal (NCM/CFOP).

- Operações complexas

- Serviços recorrentes em múltiplos municípios.

- Remessas, devoluções, bonificações, consignações.

- Demais cadastros

- Cauda longa, atualizada por lote e validação automática.

Perguntas rápidas para “blindar” seu cadastro

- O CNAE de cada cliente corresponde ao que ele de fato faz?

- Temos IE/IM corretas, inclusive filiais?

- Para serviços, nosso cadastro reflete onde a prestação ocorre — e não só onde a empresa está?

- Nossos NCM foram revisados após a última tabela?

- O ERP já suporta campos de IBS/CBS, destino e crédito?

- A equipe sabe o que muda na NF em 2026?

Se alguma resposta for “ainda não”, é sinal de prioridade

.

Como a Contema Contabilidade está ajudando

Na Contema Contabilidade, montamos um programa prático de revisão cadastral 2025→2026:

- Workshop “Cadastro Fiscal 2026” para gestores e equipes.

- Checklist personalizado por cliente, fornecedor e item.

- Varredura de inconsistências com planilhas de ação por prioridade.

- Homologação assistida no emissor/ERP com cenários reais de NF.

- Simulações de IBS/CBS por operação típica e por cliente âncora.

- Rotina de governança para manter cadastro vivo e atualizado mês a mês.

Nosso objetivo é simples: cadastro blindado, nota aprovada e crédito garantido — sem travar a operação.

Conclusão

A Revisão de Cadastros Fiscais não é um “favor” à contabilidade. É estratégia de sobrevivência em 2026.

Com o IVA Dual, cada dado vira engrenagem: quando está alinhado, a nota flui, o crédito fecha e a empresa vende e recebe. Quando não está, o sistema para.

Use 2025 para ajustar a casa: mapeie, atualize, parametrize, treine e teste.

A Contema Contabilidade está ao seu lado para transformar a reforma em rotina previsível, sem apagar incêndios.

👉 Acesse agora a página de diagnóstico da Reforma Tributária 2026 da Contema Contabilidade e descubra onde seu cadastro precisa se adequar — antes de 1º de janeiro.

Atualizado em outubro/2025

Leia Também:

Artigos Relacionados:

- 👉 Reforma Tributária 2026 no Simples Nacional: principais impactos para pequenas empresas

- 👉 Lucro Presumido e a Reforma Tributária 2026: o que muda para sua empresa

- 👉 IVA Dual (IBS e CBS) na Reforma Tributária 2026: entenda como vai funcionar

- 👉 Notas fiscais na Reforma Tributária 2026: o que muda a partir de 1º de janeiro