Reforma Tributária 2026 no Simples Nacional: principais impactos para pequenas empresas

A partir de 1º de janeiro de 2026, o sistema tributário brasileiro vai mudar como nunca antes — e, embora o Simples Nacional continue existindo, ele deixará de ser tão simples assim.

A Reforma Tributária 2026, instituída pela Emenda Constitucional nº 132/2023, cria um novo modelo de impostos sobre consumo, conhecido como IVA Dual, formado pelo IBS (Imposto sobre Bens e Serviços) e pela CBS (Contribuição sobre Bens e Serviços).

Essa reestruturação promete simplificar o sistema e reduzir distorções, mas traz desafios práticos para os mais de 12 milhões de pequenos negócios que recolhem tributos pelo Simples.

Neste artigo, a Contema Contabilidade explica o que muda, o que continua igual e o que você — empresário do Simples — precisa entender agora para não ser pego de surpresa na virada de 2026.

O que muda, o que continua e o que o empresário precisa entender agora

O Simples Nacional foi criado para simplificar a vida de quem empreende: um único documento de arrecadação (o DAS) reúne impostos federais, estaduais e municipais.

A Reforma mantém esse conceito, mas muda a forma como ele se relaciona com o novo sistema de impostos.

A partir de 2026, o Simples precisará coexistir com o IVA Dual, o que significa que algumas operações poderão gerar tributos adicionais fora do DAS — especialmente quando envolvem clientes que operam fora do Simples e precisam de créditos tributários.

Essa nova realidade será regulamentada por leis complementares até o fim de 2025, mas as diretrizes gerais já estão claras: haverá integração, e não exclusão, do Simples.

👉 Reforma Tributária 2026: Guia Completo para Pequenas e Médias Empresas

O Simples Nacional não vai acabar — mas vai mudar

Desde o início dos debates sobre a Reforma, circulou a dúvida: “O Simples Nacional vai acabar?”

A resposta é não. O Simples está protegido pela Constituição, que garante tratamento diferenciado às micro e pequenas empresas.

No entanto, o modelo de recolhimento será ajustado para se integrar ao IVA Dual, e isso exigirá mais controle e planejamento.

Na prática, o Simples continuará reunindo IRPJ, CSLL, PIS, Cofins, IPI, ICMS e ISS em uma única guia, mas com exceções em alguns casos específicos.

Empresas que ultrapassarem certos limites de receita, ou que realizarem operações sujeitas ao crédito do IBS e da CBS, poderão ter de apurar tributos fora do DAS.

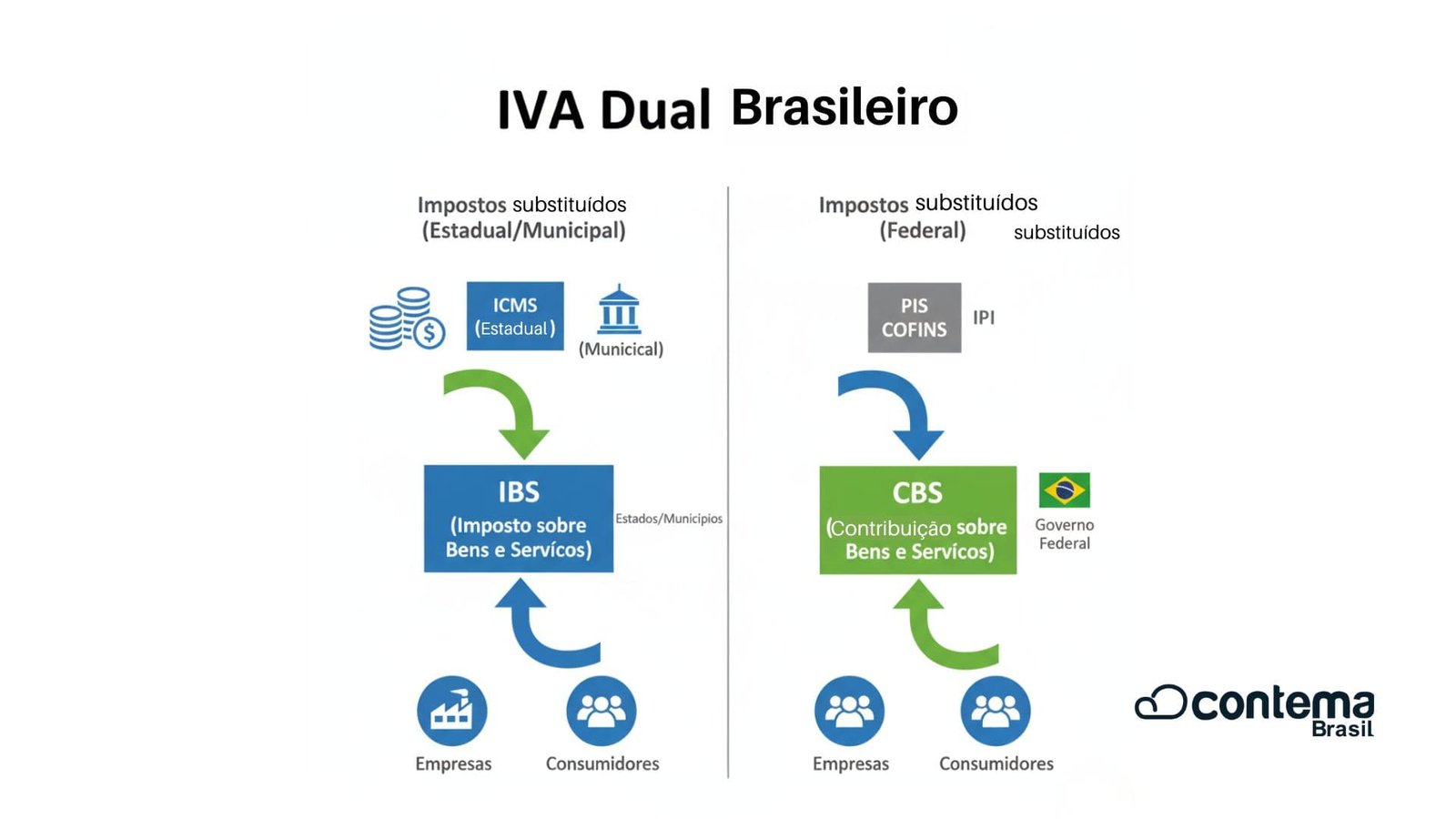

O que é o IVA Dual e por que ele impacta o Simples?

O IVA Dual é o novo imposto sobre valor agregado (IVA) que substituirá boa parte dos tributos sobre o consumo.

Ele nasce com dois componentes principais:

Como o IVA será dividido?

- IBS (Imposto sobre Bens e Serviços): administrado por estados e municípios, substitui ICMS e ISS.

- CBS (Contribuição sobre Bens e Serviços): de competência federal, substitui PIS, Cofins e IPI.

O objetivo é eliminar a “cascata tributária”, aumentar a transparência e padronizar regras no país inteiro.

Mas, para as empresas do Simples, isso significa conviver com um novo ambiente fiscal em que cada operação precisa ser emitida corretamente para permitir a compensação de créditos.

👉 Leia também: IVA Dual (IBS e CBS) na Reforma Tributária 2026: entenda como vai funcionar

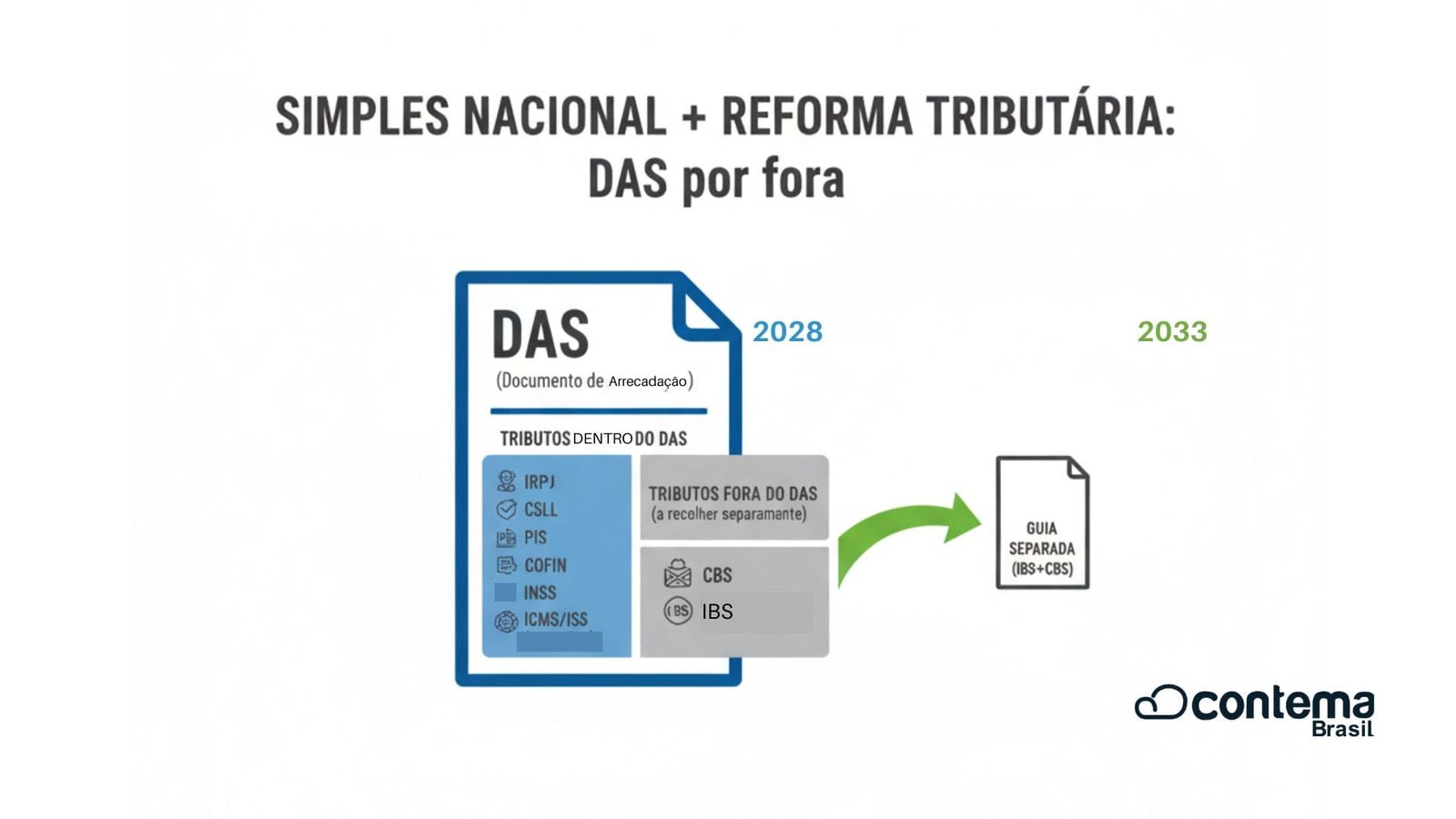

Quando o DAS “por fora” entra em cena

Um dos pontos mais comentados pelos especialistas é o surgimento do chamado “DAS por fora”.

Esse termo informal descreve a situação em que o empresário continuará pagando o DAS normalmente, mas também precisará recolher IBS e CBS separadamente em algumas operações.

Isso acontecerá principalmente em negócios que:

- Prestam serviços para empresas de maior porte (regime de Lucro Presumido ou Real);

- Fornecem produtos para cadeias produtivas longas, onde há aproveitamento de créditos;

- Realizam operações interestaduais ou intermunicipais com destaque de impostos.

Na prática, isso cria um modelo que muitos já apelidaram de “Simples Híbrido” — nem 100% unificado, nem totalmente separado.

Ainda assim, o DAS continuará existindo, garantindo simplicidade à maioria dos pequenos negócios.

👉 Notas fiscais na Reforma Tributária 2026: o que muda a partir de 1º de janeiro

O que muda para pequenas empresas na prática

As mudanças do Simples variam conforme o setor de atuação e o perfil das operações.

Entender como sua empresa gera e consome créditos tributários será essencial.

Setores que podem pagar mais

Empresas de serviços intensivos em mão de obra, como clínicas, academias, escritórios de advocacia e consultorias, tendem a pagar mais imposto efetivamente.

Isso acontece porque essas atividades geram poucos créditos tributários — já que o gasto principal é com pessoal, e não com insumos tributáveis.

Setores que podem se beneficiar

Já empresas comerciais e industriais poderão se beneficiar do novo modelo.

Elas terão mais oportunidades de aproveitar créditos de IBS e CBS, o que pode reduzir o peso tributário total.

Na prática, quem compra de fornecedores formais e vende com nota fiscal tende a pagar menos.

O cuidado com as notas fiscais

As notas fiscais passam a ser o centro do novo sistema.

Elas precisarão conter campos padronizados de IBS e CBS, permitindo rastrear o crédito tributário em toda a cadeia.

Por isso, erros de emissão, CNAE incorreto ou cadastro desatualizado podem custar caro.

Empresas que revisarem seus cadastros ainda em 2025 sairão na frente.

O que recomendamos fazer agora?

Mesmo com as leis complementares ainda em fase de detalhamento, já é possível se preparar.

A Contema Contabilidade recomenda ações práticas que podem ser tomadas hoje para garantir uma transição tranquila:

- Revisar o enquadramento tributário e verificar se o Simples continuará sendo vantajoso;

- Atualizar cadastros fiscais de fornecedores e clientes;

- Simular o impacto do IBS e da CBS sobre as principais receitas da empresa;

- Acompanhar as publicações oficiais do Ministério da Fazenda e da Fenacon;

- Treinar a equipe responsável pela emissão de notas fiscais e controles internos.

Essas medidas simples evitam surpresas desagradáveis e ajudam o empresário a manter a competitividade.

👉 Planejamento tributário após a Reforma 2026: como preparar sua empresa agora

Como a Contema está se preparando para orientar as empresas?

Na Contema Contabilidade, cada passo da implementação da Reforma está sendo acompanhado de perto, em parceria com Fenacon, CFC e entidades empresariais regionais.

Estamos desenvolvendo simulações personalizadas que consideram:

- Receita bruta anual da empresa;

- Tipo de atividade (comércio, indústria ou serviço);

- Estrutura de custos e folha de pagamento;

- Regime atual (Simples, Lucro Presumido ou Real).

Nosso objetivo é oferecer uma visão clara e prática, ajudando cada cliente a entender exatamente como será impactado — e quais ajustes precisa fazer antes da virada de 2026.

O Simples Nacional vai continuar sendo o regime certo para sua empresa?

Essa é a grande questão.

Para a maioria das pequenas empresas, o Simples continuará sendo o caminho natural.

Mas, para algumas, pode deixar de ser a melhor escolha.

Empresas que vendem para outras empresas de maior porte, ou que estão inseridas em cadeias com muitos créditos de impostos, talvez passem a ter vantagens migrando para o Lucro Presumido, onde o aproveitamento de créditos será maior.

Por isso, 2025 será o ano decisivo: o momento de analisar, simular e comparar cenários com o apoio da contabilidade.

👉 Lucro Presumido e a Reforma Tributária 2026: o que muda para sua empresa

Conclusão

A Reforma Tributária 2026 inaugura uma nova era para o sistema de tributos no Brasil — e o Simples Nacional não ficou de fora.

Ele vai continuar sendo o principal regime das pequenas empresas, mas com regras mais complexas e exigências adicionais.

Quem se preparar desde já, revisando processos, simulando impactos e atualizando cadastros, vai atravessar essa transição com tranquilidade.

Quem deixar para a última hora, pode enfrentar aumento inesperado de carga tributária, erros de emissão e perda de créditos.

👉 Acesse agora a página de diagnóstico da Reforma Tributária 2026 da Contema Contabilidade e descubra como a sua empresa será afetada pelas novas regras do Simples Nacional.

Leia também:

- 👉 Reforma Tributária 2026: Guia Completo para Pequenas e Médias Empresas

- Artigos relacionados:

Atualizado em outubro/2025

Fontes oficiais e de referência

- Emenda Constitucional nº 132/2023 – Texto oficial (Planalto)

- Ministério da Fazenda – Perguntas e Respostas sobre a Reforma Tributária (PDF)

- Lei Complementar nº 214/2025 – Secretaria Extraordinária da Reforma Tributária (Ministério da Fazenda)

- Fenacon – “O Simples Nacional e a Reforma Tributária: O tratamento das MPEs pela LC 214/25”

- CFC – Estudo e guia técnico sobre a Reforma Tributária

- Portal Contábeis – “Reforma Tributária 2026 no Simples Nacional ganha complexidade”

- Jornal Contábil – “Como a Reforma Tributária impacta o Simples Nacional”

- Agência Senado – “Como a Reforma Tributária vai mexer com o Brasil”