Lucro Presumido e a Reforma Tributária 2026: o que muda para sua empresa

Entenda como o novo sistema de tributos pode afetar empresas do Lucro Presumido a partir de 2026

A Reforma Tributária aprovada pela Emenda Constitucional nº 132/2023 inaugura a maior mudança no sistema de impostos do país em mais de cinco décadas.

A partir de 1º de janeiro de 2026, o Brasil inicia a transição para um modelo de tributação sobre consumo com regras mais claras e padronizadas. O tema dominou as conversas sobre o Simples Nacional, mas empresas do Lucro Presumido também sentirão efeitos relevantes.

A promessa é simplificação e transparência. Na prática, o Lucro Presumido pode se tornar menos vantajoso em parte do setor de serviços e mais competitivo para negócios com cadeia de insumos ampla, como comércio e indústria.

A Contema Contabilidade explica, com linguagem direta, o que muda, o que permanece e como se preparar para atravessar a transição sem sustos no caixa.

👉 Reforma Tributária 2026: Guia Completo para Pequenas e Médias Empresas

O que é o Lucro Presumido e por que ele é tão popular entre as empresas brasileiras?

O Lucro Presumido é um regime simplificado voltado a empresas com faturamento anual de até R$ 78 milhões.

Em vez de apurar o lucro real, a base de cálculo do IRPJ e da CSLL é determinada por margens de presunção definidas por atividade. Exemplos típicos: 8% para comércio, 32% para boa parte dos serviços, além de faixas intermediárias.

Isso reduziu complexidade, deu previsibilidade ao caixa e permitiu que muitas empresas crescessem sem migrar para o Lucro Real.

Hoje, além de IRPJ e CSLL, as empresas do Presumido recolhem PIS e Cofins e podem recolher ISS e ICMS, conforme a atividade.

Com a chegada do IVA Dual, essa estrutura muda no que se refere aos tributos sobre o consumo. O objetivo do novo sistema é substituir a colcha de retalhos atual por um modelo com créditos e débitos mais claros em cada etapa da cadeia.

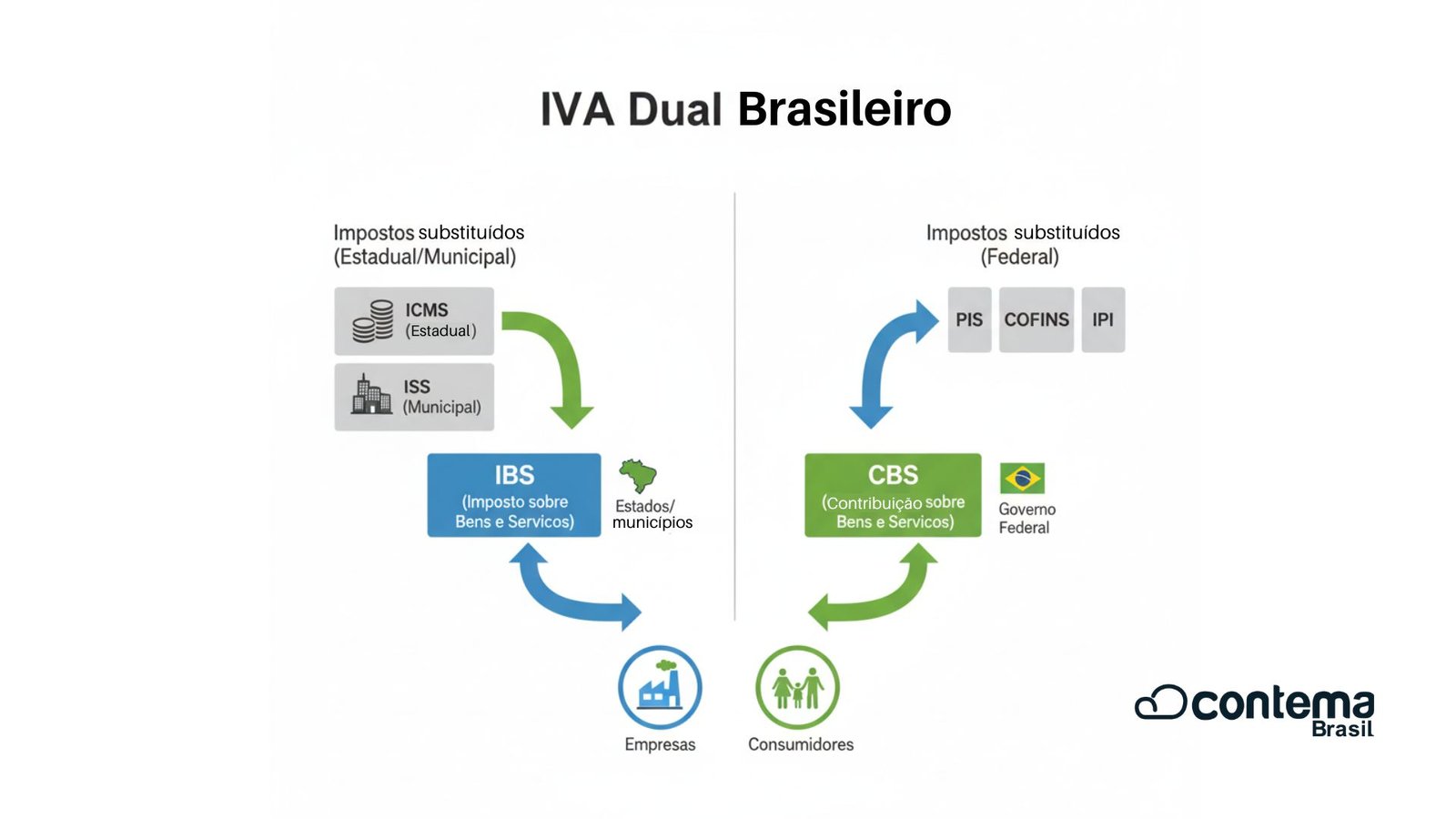

Como o Lucro Presumido se encaixa no novo modelo de IVA Dual (IBS e CBS)

A Reforma introduz dois tributos sobre bens e serviços, com responsabilidades diferentes:

- IBS (Imposto sobre Bens e Serviços) de estados e municípios, que substituirá ICMS e ISS.

- CBS (Contribuição sobre Bens e Serviços) federal, que substituirá PIS e Cofins.

Na prática, o Lucro Presumido continuará existindo. A empresa seguirá calculando IRPJ e CSLL pela base presumida, porém os tributos sobre consumo migrarão para IBS e CBS. Isso reduz a sobreposição de regras e aumenta a transparência na formação de preços, mas exige controles mais rigorosos de notas e créditos.

Fim da cumulatividade: o grande divisor de águas

Hoje, no Presumido, PIS e Cofins costumam ser apurados em regime cumulativo, sem crédito.

Com a CBS e o IBS, a regra passa a ser não cumulativa. O que foi pago na etapa anterior pode ser creditado na seguinte.

Esse ponto favorece empresas que compram insumos e têm cadeias mais longas, pois o crédito ajuda a reduzir a carga efetiva. Já serviços com pouca compra de insumos tendem a não ter créditos suficientes para compensar e podem sentir aumento de carga.

👉 Leia também: IVA Dual (IBS e CBS) na Reforma Tributária 2026: entenda como vai funcionar

Setores que podem pagar mais e setores que podem pagar menos

Nem toda empresa do Lucro Presumido sentirá a Reforma do mesmo jeito. O impacto depende do mix de custos, da cadeia de fornecedores e do perfil de clientes.

1. Setor de serviços

É o setor que merece mais atenção. Profissionais e empresas de advocacia, medicina, engenharia, TI, consultorias e serviços técnicos em geral compram menos insumos e concentram custos em mão de obra.

Nesse cenário, a geração de créditos de IBS e CBS é baixa. Com alíquotas uniformes sobre consumo, a carga pode crescer para parte desses negócios, especialmente nas operações B2B, nas quais o cliente exige crédito em cadeia e repassa exigências de conformidade.

O resultado é uma necessidade maior de precificação estratégica e revisão do portfólio. Em alguns casos, pode fazer sentido comparar o Presumido com o Lucro Real ou ajustar processos para ampliar o aproveitamento de créditos.

2. Comércio e indústria

Comércio e indústria costumam adquirir mercadorias e insumos com frequência.

Isso aumenta o volume de créditos de IBS e CBS ao longo da cadeia e pode reduzir a carga efetiva. Outra vantagem é a transparência na precificação: fica mais fácil calcular o imposto embutido em cada etapa, o que ajuda nas decisões de compra e formação de preço.

👉 Reforma Tributária 2026 no comércio e indústria: mudanças práticas para os empresários

O que permanece igual para o Lucro Presumido

Apesar das mudanças sobre consumo, a essência do regime permanece:

- Recolhimento trimestral de IRPJ e CSLL.

- Margens de presunção por atividade (como 8%, 16%, 32%, entre outras).

- Limite de faturamento anual de R$ 78 milhões.

- Possibilidade de planejamento tributário com base em previsibilidade de margem.

O ponto de atenção está na integração com IBS e CBS. As leis complementares determinam os detalhes, mas o recado é claro: o Presumido segue como opção. O que muda é o cuidado com a emissão de notas, com cadastros e com a apuração de créditos.

Como a mudança chega ao caixa: exemplos práticos

Exemplo 1. Serviços de TI no Presumido

Uma software house com faturamento anual de R$ 5 milhões vende licenças e serviços. O principal custo é mão de obra. Com a não cumulatividade, o crédito é pouco relevante e a alíquota uniforme sobre consumo pode elevar a carga efetiva. A saída é revisar preços, buscar eficiência operacional e avaliar política comercial para contratos B2B.

Exemplo 2. Distribuidora de bebidas

Fatura R$ 12 milhões e compra mercadorias de indústrias com nota correta. No novo modelo, acumula créditos de IBS e CBS ao longo das compras e os compensa nas vendas. A carga efetiva tende a cair ou ficar mais previsível, desde que a escrituração fiscal esteja redonda.

Exemplo 3. Indústria de alimentos

Com cadeia longa de insumos, energia e logística, a empresa acumula créditos em várias etapas. Com controles bem feitos, esse crédito reduz o imposto a pagar e dá vantagem competitiva na formação de preço.

Notas fiscais e escrituração: o ponto mais sensível da transição

A partir de 2026, a nota fiscal será o elemento central para validar débitos e créditos.

Empresas do Lucro Presumido precisarão emitir e receber NF-e com campos padronizados para IBS e CBS.

Erros de CNAE, endereço, inscrição, NCM ou CFOP podem invalidar créditos e aumentar o imposto.

Três frentes são decisivas para 2025:

- Revisão cadastral completa de clientes e fornecedores.

- Atualização do ERP e integração fiscal, garantindo que os campos de IBS e CBS estejam disponíveis e corretos.

- Treinamento de equipe para emissão e conferência de documentos.

👉 Notas fiscais na Reforma Tributária 2026: o que muda a partir de 1º de janeiro

👉 Revisão de cadastros fiscais na Reforma Tributária 2026: por que sua empresa precisa se adequar

Cuidados e oportunidades para este momento

Estamos na janela de preparação inteligente. É quando as empresas devem testar, simular e ajustar processos antes da virada.

- Mapeie despesas e insumos tributáveis. Quem compra mais insumos tende a se beneficiar do crédito de IBS e CBS.

- Simule a carga efetiva. Use cenários com alíquotas projetadas e diferentes perfis de compra e venda.

- Compare regimes. Em algumas atividades, o Lucro Real pode ficar competitivo; em outras, o Simples continua imbatível.

- Revise contratos. Em operações B2B, clientes podem demandar conformidade fiscal para aproveitar crédito.

- Capacite o time. Emissão de nota, conferência de documentos e conciliação fiscal serão rotinas de alto impacto.

👉 Planejamento tributário após a Reforma 2026: como preparar sua empresa agora

Como a Contema está orientando seus clientes

A Contema Contabilidade acompanha a regulamentação e traduz a lei para a realidade do seu negócio.

Nossos pacotes de preparação incluem:

- Simulações personalizadas para o seu segmento.

- Revisão cadastral com foco em créditos de IBS e CBS.

- Checklist de sistemas e ERP para o novo leiaute de notas.

- Treinamentos para equipe fiscal e financeira.

- Comparativo de regimes com cenários de preço, margem e fluxo de caixa.

Nosso objetivo é tirar o tema do papel e colocar no dia a dia da empresa, sem sustos nem improviso.

Conclusão: o Lucro Presumido ainda é vantajoso?

Depende da estrutura de custos e do setor.

Para empresas que geram créditos ao longo da cadeia, o Lucro Presumido segue competitivo.

Para negócios intensivos em mão de obra, com poucos insumos tributáveis, a carga pode subir, exigindo revisão de preços e comparação com o Lucro Real.

O que é certo: Estamos no momento da decisão. Quem se prepara agora chega em 2026 com processos ajustados, preços corretos e conformidade garantida.

👉 Acesse agora a página de diagnóstico da Reforma Tributária 2026 da Contema Contabilidade e descubra, com base em dados oficiais, como o Lucro Presumido da sua empresa será impactado.

Atualizado em out/2025

Leia também

- Artigo Pilar: 👉 Reforma Tributária 2026: Guia Completo para Pequenas e Médias Empresas

- Artigos relacionados:

Fontes

-

1) Base legal e páginas oficiais

-

Emenda Constitucional nº 132/2023 (texto integral – Planalto)

-

Ministério da Fazenda – Página oficial da Reforma (regulamentação, cronograma, materiais)

-

Ministério da Fazenda – “Perguntas e Respostas: Reforma Tributária” (PDF oficial)

-

Lei Geral do IBS, CBS e Imposto Seletivo – hub oficial (com referência à LC 214/2025)

2) Senado / cobertura institucional

-

Agência Senado – “Como a reforma tributária vai mexer com o Brasil”

-

Agência Senado – Relato do relator Eduardo Braga sobre IBS/CBS e governança (2025)

3) Entidades contábeis e empresariais (impacto no Lucro Presumido / serviços)

-

FENACON – “IBS e CBS na reforma: Desafios para a precificação dos serviços”

-

FENACON – “Setor de serviços terá alta generalizada de impostos com a Reforma Tributária”

-

FENACON – Nota sobre PLP 182/2025 (pressão de carga no Presumido)

4) Portais especializados (contexto prático)

-